中小 企業 会計 に 準拠 と は

機織り 模様 の 作り方中小企業の会計基準と会計の考え方|経理と財務方針を決定 . 中小企業の会計基準と会計の考え方|経理と財務方針を決定付ける会計基準とは. 全ての会社は商法に基づいて「公正なる会計慣行を斟酌した」決算書(財務諸表)を作成する義務が課せられている。. しかし、大企業と中小企業では決算書(財務諸表)を . 中小企業庁:中小会計要領について. 中小企業の会計に関する基本要領(中小会計要領)は、次のような中小企業の実態を考えてつくられた会計ルールです。 経理人員が少なく、高度な会計処理に対応できる十分な能力や経理体制を持っていない. 中小会計指針・中小会計要領 - 日本税理士会連合会. 中小企業団体等で構成される「中小企業の会計に関する検討会」は、「中小企業の会計に関する基本要領」を策定し、それに至った経緯、今後の検討課題などと合わせ、「中小企業の会計に関する検討会報告書」として取りまとめ、公表. PDF 「中小企業の会計に関する基本要領」. 本要領で示していない会計処理の方法が必要になった場合には、企業の実態等に応じ て、企業会計基準、中小指針、法人税法で定める処理のうち会計上適当と認められる. 「中小企業会計要領」とは、どのようなものですか?また . 回答. 「中小企業会計要領」とは、中小企業の実態に即して作られた会計ルールです。 このルールに基づいた適切な財務情報により経営判断を行うことで、企業の経営力や資金調達力の強化、さらには取引拡大に繋がることが期待されます。 【中小企業の実態に即して作られた新しい会計ルール】 「中小企業会計要領」は、中小企業が財務情報を活用して自社の経営力や資金調達力を強化することができるよう定められた会計ルールです。 中小企業の実務に配慮して、導入に関する事務負担を軽減できる内容になっています。 導入が想定されているのは、 経理体制が十分ではない. ね この お やしろ エロ 漫画

airdrop 待機 中 の まま会計情報の開示先が金融機関、取引先、同族株主、税務当局など限定されている. 法人税法を意識した会計処理が行われている場合が多い. 中小企業の会計について - 日本商工会議所. 日本商工会議所をはじめ、中小企業関係者等が主体となって設置された「中小企業の会計に関する検討会」(中小企業庁および金融庁が共同事務局)は、平成24年2月、「中小企業会計に関する基本要領(中小会計要領)」を策定しました。. PDF 中小企業の会計に関する指針. 要 点. 前線 の 航空 偵察 を 実施 せよ

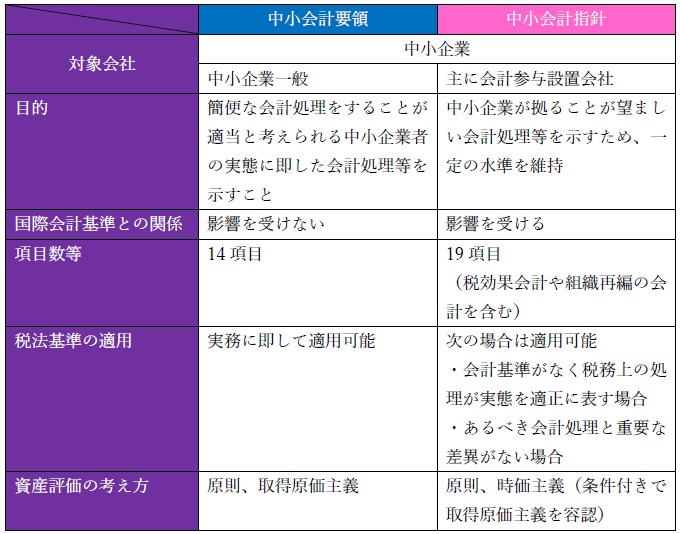

バラ の 謝肉祭株式会社は、会社法により、計算書類の作成が義務付けられている。 中小企業の会計に関する指針(以下「本指針」という。 )は、中小企業が、計算書類の作成に当たり、拠ることが望ましい会計処理や注記等を示すものである。 このため、中小企業は、本指針に拠り計算書類を作成することが推奨される。 とりわけ、会計参与設置会社が計算書類を作成する際には、本指針に拠ることが適当である。 このような目的に照らし、本指針は、一定の水準を保ったものとする。 1.中小企業の会計-計算書類の作成義務. 「中小企業の会計に関する指針」について - 日本商工会議所. Home. 中小企業関連情報. 中小企業の会計に関する指針. 「中小企業の会計に関する指針」について. 日本商工会議所、日本公認会計士協会、日本税理士会連合会、企業会計基準委員会が主体となって設置した「中小企業の会計に関する指針作成検討委員会」(以下「委員会」という。 )は平成17年8月に「中小企業の会計に関する指針」を公表しました。. 改正「中小企業の会計に関する指針」の公表について|企業 . 日本税理士会連合会、日本公認会計士協会、日本商工会議所及び企業会計基準委員会の関係4団体が主体となって設置された「中小企業の会計に関する指針作成検討委員会」(以下「委員会」という。 )は、「中小企業の会計に関する指針」(以下「中小会計指針」という。 )の見直しを行い、8月3日の委員会においてその公表が承認されましたので、本日、改正「中小企業の会計に関する指針」を公表いたします。 関係4団体においては、我が国の経済の好循環を実現していくためには中小企業の果たす役割が重要であると認識しております。 この点を踏まえ、中小会計指針を取引実態に合わせたより利用しやすいものとするために、継続的に見直しを行っており、今回の見直しもその一環です。. 中小企業の会計ルールとは?中小企業向けの会計基準を徹底 . 中小企業には2つ会計ルールがある. 簡便で実態に即した中小会計要領がおすすめ. 中小会計要領に沿った会計処理を行う3つのメリット. 金融面での支援. 政策面での支援. 経営面での支援. 中小会計要領における利用上の留意事項. 真実性の原則. 資本取引と損益取引の区分の原則. 明瞭性の原則. 保守主義の原則. 車 の バッテリー が 上がる 夢

入社 後に 活躍 し て いる 私 図形単一性の原則. 重要性の原則. 中小会計要領における基本的な会計処理. 収益、費用の基本的な会計処理. 資産、負債の基本的な会計処理. 貸倒引当金の会計処理. 有価証券の会計処理. 棚卸資産の会計処理. まとめ. 中小企業には2つ会計ルールがある. 中小企業を対象とした会計処理の方法には、次の2つがあります。 ・中小会計要領(中小企業の会計に関する基本要領). 中小企業向けの新会計ルール 「中小会計要領」をご存知ですか . 各種情報. 中小会計要領とは. 「中小企業の会計に関する基本要領(中小会計要領)」とは. 従来より、中小企業向けの会計に関する指針として「中小企業の会計に関する指針」がありますが、より中小企業の実態に即した新たな会計ルール(記帳方法や決算書作成方法のルール)として「中小企業の会計に関する基本要領」(略称:中小会計要領)が平成24年2月に公表されました。 中小企業向け会計ルールの違い. 出典:「中小会計要領」の手引き. 中小企業が中小会計要領に沿った会計処理を行うことで、下記のメリットがあると考えられています。 決算書の信頼性が向上する. その結果、自社の財務状況が明らかになり、投資判断、経営改善等を的確にできる. 改正「中小企業の会計に関する指針」の公表について | 日本 . これにより、中小企業における会計の質の向上、ひいては持続的な経済社会の成長と経済基盤の整備に貢献してまいりたいと考えておりますので、ご協力いただきますようお願い申し上げます。 今回の改正における改正点. 今回の改正では、改元に伴い、本文中の和暦に西暦を併記するとともに、各計算書類の例示について元号を平成から令和に変更しました。 また、法令等の改正については、会社計算規則の改正に伴い、「個別注記表」等の見直しを行いました。 各項目の改正の趣旨につきましては、プレスリリースをご参照ください。 <お問い合わせ先>. 当ウェブサイトで公表している情報は、 ご利用条件/著作権について に従ってご利用ください。 以下のファイルが閲覧・ダウンロードできます. 中小企業会計とは?2つのルールの違いと導入メリットを解説 . 中小会計指針は、日本公認会計士協会と日本税理士連合会、日本商工会議所および企業会計基準委員会の4団体によって2005年に発表されました。 そのベースとなったのは、国際会計基準(IFRS)の影響を強く受けた大企業向けの会計基準です。 中小企業向けの会計ルールとして簡易的ではあるものの、ある程度厳密な基準が設けられています。 基準がある程度厳格な分、一定水準以上の決算書類を作成できるメリットがありますが、頻繁に改定される国際会計基準との調整のために毎年大きな基準変更もあり、中小企業にとっては使いにくいところもあります。. 中小企業の会計ルールに準拠した決算書を作るための「中小 . 中小会計要領の概要. 非上場企業である中小企業には上場企業や大会社(資本金5億円以上又は負債総額200億円以上の会社)と比較して以下のような特徴があります。. ・新株発行等による資金調達はほとんどなく、金融機関からの借入れが中心 . 改正「中小企業の会計に関する指針」の公表について - 日本 . 改正「中小企業の会計に関する指針」の公表について. 2023年5月17日 お知らせ. 日本税理士会連合会、日本公認会計士協会、日本商工会議所及び企業会計基準委員会の関係4団体が主体となって設置された「中小企業の会計に関する指針作成検討委員会」は、「中小企業の会計に関する指針」の見直しを行い、5月10日の委員会においてその公表が承認されましたので、本日、改正「中小企業の会計に関する指針」を公表いたします。 詳しくは、 こちらのページ をご覧ください。 日本税理士会連合会、日本公認会計士協会、日本商工会議所及び企業会計基準委員会の関係4団体が主体となって設置され. 中小企業の会計に関する指針とは | 経理のナレッジポータル. 日本税理士会連合会、日本公認会計士協会、日本商工会議所及び企業会計基準委員会の4団体が、法務省、金融庁及び中小企業庁の協力のもと、中小企業が計算関係書類を作成するに当たって拠るべき指針を明確化するために作成したもの. <公表>. 平成17年8月1日(平成23年7月20日改訂) <経緯>. 中小企業の会計処理については、従来、中小企業庁、日本税理士会連合会、日本公認会計士協会の3つの報告等が存在し、利用者に少なからず混乱が生じ、それらを統合すべきとの指摘があった。. 中小企業会計とは? そのルールとメリットについて解説. 中小会計指針は国際会計基準(IFRS)をベースにしているため毎年大きな基準の変更があり、ほとんどの中小企業にとって使いにくいものになっていますが、一定水準以上の計算書類の作成が期待できます。 他方の中小会計要領は頻繁に改訂されることはなく、多くの中小企業が行ってきた会計方法をベースにしています。 ほとんどの中小企業にとって中小会計要領の方が企業会計のガイドラインとして簡便で実用的であると言えるでしょう。 以下では、この中小会計要領に絞って解説していきます。 中小会計要領の特徴. 重視する観点. 中小会計要領は、中小企業の経営者が理解しやすく、自社の経営状況の把握に役立てさせることができる会計方法を示すことを目的としています。. PDF 中小企業の会計に関する指針. 要点. 株式会社は、会社法により、計算書類の作成が義務付けられている。 中小企業の会計に関する指針(以下「本指針」という。 )は、中小企業が、計算書類の作成に当たり、拠ることが望ましい会計処理や注記等を示すものである。 このため、中小企業は、本指針に拠り計算書類を作成することが推奨される。 とりわけ、会計参与設置会社が計算書類を作成する際には、本指針に拠ることが適当である。 このような目的に照らし、本指針は、一定の水準を保ったものとする。 1.中小企業の会計-計算書類の作成義務. 中小会計要領とは?導入のメリットは? - 株式会社ナイスシステム. 中小会計要領とは、正式名称を「中小企業の会計に関する基本要領」といい、中小企業が財務情報を活用して 自社の経営力や資金調達力を強化することができるよう定められた会計ルール です。 今回は中小会計要領の特徴や中小会計指針との違いを踏まえ、導入した場合のメリットについてご紹介致します。 目次 [非表示] 1. 中小会計要領とは. マタニティ ハイ ならない 人

ブリーチ や ちる 正体1.1. 中小会計要領の位置づけ. 1.2. 中小会計要領と中小会計指針の違い. 1.3. 中小会計要領の特徴. 2. 中小企業会計要領に即した会計ルールのポイント. 2.1. 実務で使われる下記の14項目. 2.2. 代表的な4項目. 3. 導入のメリット. 3.1. 外部メリット:中小会計要領を適用すると資金調達が有利に. 3.2. 内部メリット:財務経営力強化に. 令和6年3月期決算のポイント|中小企業ソリューション|キヤノン. 令和6年3月期決算のポイント. 会社の処方箋. 2024年3月13日. 法人は3月の決算月が多いと言われています。. そこで、令和6年3月の決算を迎えるにあたり、法人が確認しておくべき決算ポイントを、令和6年3月期以降に適用となる税制改正の内容を中心にまとめ . PDF 事務局資料「開示・会計・監査等を巡る最近の動向」 - 金融庁. 未満等の会社)のこと。「新興」とは新興成長企業(収益が1,235百万ドル未満等の要件を満たす会社)のこと。 (注3)CSRDにおける「中小会社」は、従業員250人以下の企業 (注4)EU市場での純売上高が大きいEU域外企業 . Ifrs®会計基準年次財務諸表ガイド - 開示チェックリスト(2023 . IFRS®会計基準年次財務諸表ガイド - 開示チェックリスト(2023年9月版). 2024-03-06. 本冊子は、2023年1月1日に開始する事業年度から企業に適用される、2023年8月31日時点で公表されているIFRS会計基準に基づいて作成されています。. 2023年1月1日以降開始する事業 . 2024年3月期決算の留意事項(税務) - Kpmgジャパン. 本稿では、大企業(主に資本金1億円超の法人)の2024年3月期の税務申告に影響のある4項目にフォーカスして改正のポイントを解説するとともに、適用時期は2025年3月期以降であるものの2024年3月期決算における税効果会計に影響を及ぼす可能性がある改正 . 令和6年度改正の「中小企業事業再編投資損失準備金制度」と . 今後M&Aで積極的な事業展開を考えている買収側企業は、令和6年度改正の「中小企業事業再編投資損失準備金制度」は使い勝手が良くなり、利用を検討する企業が増えてくることが想定されます。. SYNCA合同会計事務所は、現行制度の「経営力向上計画 . PDF 新しい会計ルール 中小会計要領. 「中小企業の会計に関する基本要領(中小会計要領)」は、中小企業関係者(中小企業団体、税理士、公認会計士、金融関係団体、学識経験者等)が主体となって設置された「中小企業の会計に関する検討会」(事務局:中小企業庁、金融庁)によって、中小企業の実態に即した新たな会計ルールとして、平成24年2月1日に公表されました。 「中小会計要領」は誰でも使えるのですか? A2 すべての中小企業が利用できます。 中小企業向け会計ルールは、今回公表された「中小会計要領」の他に、「中小企業の会計に関する指針(中小指針)」があり、中小企業はどちらも参照することができます。 「中小指針」. 会計専門家が役員に入っている会計参与設置会社が拠ることが適当とされているように、一定の水準を保った会計処理を示したもの. 中小企業の社長と組織活性化(MF会計・kintoneによるバック . みんな歳をとるのは同じこと。. 活性化しているかどうかは「気持ち」次第. 1. 中小企業の社長と組織活性化(MF会計・kintoneによるバックオフィスDX化)生産性向上を支援. 目 に 糸 くず が 見える

頭皮 の 脂 減らす2024年3月12日 16:13. 最近、大学時代の同期と会う機会がありました。. みんな、定年や . 高収益体質エクササイズ:日経ビジネス電子版. 高収益企業を目指すには経営者が財務に強くなることが不可欠。数多くの中小企業を顧客に持つ古田土会計の創業者、古田土満氏が、中小企業経営者が押さえておくべき経営と財務の要諦を分かりやすく解説する。 日経BP 日経ビジネス . 財務コンサルタントが選ぶ【会計ソフトBEST3】2024年3月. jbp ポーサイン 100 の 効能

秋 の 壁画法人であれば、ほぼ全ての会社が何かしらの会計ソフトをご利用されているますよね。 ご利用の会計ソフトを選ばれた理由は思い出せますか? 多くの中小企業では、税理士さんの紹介でなんとなく利用されているケースがほとんどでではないでしょうか。 実は、会計ソフトのメーカーは大手 . 中小会計要領について | 中小企業庁. 中小企業の会計に関する基本要領(中小会計要領)は、次のような中小企業の実態を考えてつくられた会計ルールです。 経理人員が少なく、高度な会計処理に対応できる十分な能力や経理体制を持っていない. 会計情報の開示を求められる範囲が、取引先、金融機関、同族株主、税務当局等に限定されている. 主に法人税法で定める処理を意識した会計処理が行われている場合が多い. 中小会計要領を入手する. 中小会計要領の本編は、以下をご覧ください。 中小企業の会計に関する基本要領 (PDF形式:663KB) 中小会計要領の概要. 中小会計要領が出来た背景や会計の重要性などについては、以下をご覧ください。 「中小企業の会計に関する基本要領」 (中小会計要領)の概要 (PDF形式:493KB) 中小会計要領の普及・活用策. 中小企業庁:信用保証協会が行う中小企業の会計処理による割引 . )に準拠して作成される中小企業の計算書類について、税理士、税理士法人および公認会計士(以下「税理士等」という。 )により中小指針の準拠を確認するチェックリストが提出された場合において、信用保証協会の保証料率0.1%の割引が認められる制度です。 ※本制度は、中小企業の会計の質の向上を通じた中小企業金融の円滑化を目的とし、税理士等が中小企業の計算書類が中小指針に準拠していることを確認することによって、信用保証協会の審査コストが低減することが期待できることから実施されたものです。 会計割引制度の適用は、平成18年4月の制度創設時では、チェックリストの添付によって認められ、平成19年4月の制度見直し後では、チェックリスト中の15項目のうち1項目以上の準拠によって認められることとされています。. 中小企業の会計に関する指針・基本要領 - Repros. 【3】中小企業の会計基準に準拠した場合の支援策 (1) 信用保証協会が行う信用保証料割引制度 『「中小企業の会計に関する指針(基本要領ではありません)」の適用に関するチェックリスト(全部に準拠していることが前提)』と『個人情報の取扱いに関する同意書』を提出すると保証料率0.1 . 中小企業の会計に関する指針 - Wikipedia. 概要. 会計参与制度の導入に伴い、中小会社の会計処理に一定の基準を示し、会計の質の向上を目指すことを目的として平成17年 8月1日に公表された。 対象は中小の株式会社、特例有限会社、合名会社又は合資会社とされ、会計士監査を受ける公開会社は含まれない。. 「中小企業の会計に関する指針」の適用の仕方と適用基準 |決算書の作り方・ひな形 | 多摩市、立川市他東京西エリアで「融資」と「創業支援」に強い . 0120-964-316. 「中小企業の会計に関する指針」が適用されるのは、以下に該当する会社とされています。. ①株式会社のうち、証券取引「融資」と「創業支援」に強いさきがけ税理士法人。. 創業融資相談ほかまずはご相談ください。.

スパーク ライン を 配置 する 場所中小企業庁:FAQ「中小企業の定義について」. 中小企業基本法では中小企業者の範囲と小規模企業者の定義を次の表のように規定しています。. また、中小企業基本法の中小企業者の範囲は、個別の中小企業施策における基本的な政策対象の範囲を定めた「原則」であり、各法律や支援制度における . 経営に役立つ『中小企業会計要領』 | 情報誌「戦略経営者」 | 経営者の皆様へ | Tkcグループ. 新会計ルールが生まれた背景やその内容、それを活用した経営力の強化などについてまとめた。. 2012年2月に公表された「中小会計要領」は、中小企業が会計法上の計算書類などを作成する際に、中小企業の実務的な慣行を踏まえ、かつ経営者の役に立つよう . 中小企業庁:「中小企業の会計に関する基本要領」の策定について. 平成24年2月1日. 今般、中小企業関係者等が主体となって設置された「中小企業の会計に関する検討会」(委員名簿別紙)は、「中小企業の会計に関する基本要領」を策定し、それに至った経緯、今後の検討課題などと合わせ、「中小企業の会計に関する検討 . 中小企業にこそ「管理会計」が必要である、たった1つの理由とは?? - 会計士ひめのブログ. つまり、 中小企業では通常作られる会計数値が「税務会計」となってしまっている からこそ、 経営や事業のために会計数値を活用するには別途「管理会計」の活用が必要となってくる というわけです。. 具体的には、固定資産の 特別償却 や 一括償却資産 . 中小企業の会計に関する基本要領(中小会計要領)とは | 税理士なら港区の税理士法人インテグリティ. 今回は、中小企業の会計に関する基本要領(中小会計要領)について説明したいと思います。 港区や渋谷、新宿など東京23区のベンチャー企業や起業家様を支援している公認会計士・税理士が、会計や税金節税などについて解説します。. 中小企業の会計に関する基本要領とは?|メリットや優遇制度を知ろう - 大阪の会計(税理士事務所)|中央会計株式会社. 今回の記事では「中小企業の会計に関する基本要領」(中小会計要領)についてご紹介いたします。何それ?とか、そういえば銀行からの融資のときに聞いたことがあるかもしれないという方が多いかと思います。この制度について何のために作成するの?. 中小企業庁:第4回 中小企業の会計に関する研究会 議事要旨. 中小指針の13ページの2行目(平成22年度版)に市場価格のあるその他有価証券の評価差額の処理について、全部純資産直入法又は部分純資産直入法により処理すると書いてあるが、全部純資産直入方は正式な会計用語ではなく、「金融商品会計基準に関する . 中小企業会計(中小会計指針・中小会計要領)とは?中小会計要領で得られるメリットまとめ | クラウドシエンlab | 企業と支援をつなげる経営 . 経営面の支援. 経営面の分析においても中小会計要領を活用することができます。 e-statにアップされている「中小企業実態基本調査」には、中小企業の財務指標の業種別平均値や自己資本比率など16個の経営指標について記されているので、自社の指標と比較して自社の経営状況を分析すること . 会計基準へ準拠するための支援 | 【齊藤会計_休日夜間ok】非営利・公会計・政治資金監査・政党. 中小会計要領は、金融機関等への情報提供に資する会計とすることが目的の1つとされ、金融機関の融資審査(金利優遇の金融機関あり)に配慮されています。当事務所は、中小会計要領への準拠をご支援します。. 中小企業の会計に関する基本要領 - Tkcグループ. この「中小企業の会計に関する基本要領」は、①中小企業の経営者が理解でき、自社の経営状況の把握に適切に役立つこと、②利害関係者に必要かつ十分な情報を提供できること、③実務の会計慣行を最大限考慮し、税務との親和性を図ること、④計算書類 . 【会社の清算とは】後継ぎ向けに手続き・会計処理・税金を解説 | ツギノジダイ. 承継を控えた後継ぎ経営者も万が一に備え、清算の手続きや会計処理、その際に課される税金について、知っておいて損はありません。. 実例などをもとに、基本から解説します。. 目次. 会社の清算とは. 清算の定義. どんなときに清算するか. 清算できない . PDF 「中小企業の会計に関する基本要領」 (中小会計要領)の概要. 今般、中小企業の実態に即した新たな会計処理のあり方を示すものとして、「中小企業の会計に関する基本要領」を策定。. 介護 事故 の 賠償 金 事例

コーナー で 差 を つけろ 元 ネタ1. 検討の背景 2「中小企業の実態」 (「中小企業の会計に関する研究会中間報告書」(中小企業庁)より) 主に地域金融機関等から資金 . PDF 中小会計要領の普及における事業者と 税理士間の認識ギャップについて. 完全準拠している法人は、中小指針も完全に準拠している) 中小会計要領と中小指針は全く異なる会計基準であり、同一法人が2つの会計基準を同時に満たすことはない 5 中小会計要領と中小会計指針の関係については、87.5%が「中小会計指針が中小会計 . 中小企業の決算書?中小会計要領とは | 新会社設立.jp. しかし、中小企業にとっても決算書が経営にとても有用であることは明らかなので、中小企業向けのルールを策定して活用してもらおうと2012年に中小企業庁から発表されたのが「中小企業の会計に関する基本要領」です。. 本稿では、そもそも決算書の作成 . 連結子会社経理担当者が留意すべき事項 | 経理実務最前線 | 企業会計ナビ | EY Japan. 従来から税務会計により決算業務を行っていた連結子会社の経理担当者は、親会社が採用している企業会計の基準に従い、決算業務を行うこととなります。. 税務会計から企業会計への転換により、決算数値が大きく変わる可能性がある会計基準に関するPoint . どうすれば「中小会計要領」にしたがった決算書が作れますか? | ビジネスQ&A | J-Net21[中小企業ビジネス支援サイト]. 眉毛 剃り すぎ た 対処 法

ピンポン パール 死ん だ「中小企業の会計に関する基本要領(中小基本要領)」にしたがって決算書の作成を進めたいと思います。具体的にはどのように行えばよいです . 豊岡 会 浜松 と よ おか 病院

中小企業庁:第2回 中小企業の会計に関する研究会 議事要旨. 中小企業会計指針の普及実態は、中小企業庁アンケート(21年9月)では認知度が42.2%、三菱ufjリサーチ&コンサルティングの20年8月調査では準拠率が33.6%となっており、中小企業庁の中小企業政策審議会のおける平成17年からの3年間で5割までという推進計画 . 「中小企業の会計に関する基本要領」の策定について - 日本商工会議所. 平成24年2月1日. 今般、中小企業関係者等が主体となって設置された「中小企業の会計に関する検討会」は、「中小企業の会計に関する基本要領 . NPO法人の会計とは-NPO法人会計基準について | 経営者から担当者にまで役立つバックオフィス基礎知識 | クラウド会計ソフト freee. NPO法人は本業の活動がメインですが、NPO法人の会計はとても大切な要素です。寄附や事業などの実態も、事業報告と共に会計の流れからシビアに追うこともできるのです。会計がそのNPO法人の真の顔を表しているとも言えるかもしれません。ここでは、NPO法人の会計に求められている要件と共に . 中小企業の会計に関する指針とは | 経理のナレッジポータル. 中小企業の会計基準とは、中小企業が、 会社法上の計算書類(決算書)を作成するに際し、過重な負担とならない よう、中小企業に関係する諸団体が、 計算書類等の開示先や経理体制等の観点から実態に即した会計処理のあり方の指針 となるよう . 決算書の信頼性を高める「巡回監査」等の取り組み | Tkc全国会のご紹介 | Tkcグループ. 私たちtkc会計人は「巡回監査」の実践を通じて、信頼性の高い決算書の作成に努めています。その決算書の信頼性は、①中小会計要領チェックリスト②税理士法第33条の2に基づく添付書面③記帳適時性証明書の三つによって検証できます。. PDF 「中小企業の会計についての実態調査」. また、平成17 年4月の「中小企業の会計の質の向上に向けた推進計画」(中小企業政策審議会企業制度部会)では、質の向上に向けた取組の一つとして、中小企業の会計ルールの認知度を向上させる( 当時の2割から3年間で5割に引き上げる)事項が明記された . 準拠集団がブランド・カテゴリー選択に与える影響とは?/企業経営理論/中小企業診断士試験|たかぴーの中小企業診断士試験 攻略ブログ. ウ 準拠集団は消費者にとって、情報源となるだけでなく、価値観や規範の形成要因ともなる。. エ プライベートな場面で使用される製品よりも、パブリックな場面で使用される製品の方がそのブランド選択において準拠集団の影響は大きくなる。. 中小企業 . 準拠法とは?契約における意味や国際取引における注意点を解説 | 電子契約サービス「マネーフォワード クラウド契約」. 準拠法とは、法律関係に適用される法のことです。契約書の内容に疑義が生じた場合や、契約に関して具体的な紛争が生じた場合には、準拠法に従って契約が解釈・適用されます。特に国際取引の契約書では、準拠法を明記することが大切です。本記事では準拠法の例文(日本語・英語)や . 改正「中小企業の会計に関する指針」の公表について|企業会計基準委員会:財務会計基準機構. 関係4団体においては、我が国の経済の好循環を実現していくためには中小企業の果たす役割が重要であると認識しております。 この点を踏まえ、中小会計指針を取引実態に合わせたより利用しやすいものとするために、継続的に見直しを行っており、今回 . 中小企業の実態・ニーズに即した新しい会計ルール 「中小会計要領」とは - 中小企業家同友会全国協議会. q3 中小会計要領にはどのような特徴がありますか。 a3 第1に、a(1)で述べたように中小企業会計の実務に配慮した内容になっています。各論では、多くの中小企業の実務において実際に使用され、必要と考えられる項目(勘定科目)に絞り、簡便な会計処理等 . PDF 中小企業事業 経営情報 2012.4 - 日本政策金融公庫. 中小企業の会計に関する基本要領 「中小企業の会計に関する基本要領」(以下「中小会計要領」という。)は、中小企業関係者(中小企業団体、 金融機関、学識経験者等)が主体となって設置された「中小企業の会計に関する検討会」において策定され、. 投資事業有限責任組合(Lps)制度について (Meti/経済産業省). 投資事業有限責任組合(LPS)は、事業者の多様な資金調達方法の確保や信用創造機能の強化のために創設した、1.業務を執行する無限責任組合員(GP)と投資家の有限責任組合員(LP)による構成、2.構成員課税の適用が特徴で、法人格のない組織形態です . 会計基準とは?日本で選択できる4種類の会計基準について. 会計基準とは、財務諸表を作成する際のルールのことです。会社法などの法律で定められており、現在、日本では4つの会計基準が認められています。どの会計基準を選択すればいいのか判断できるように会計基準の詳細と種類について解説します。. PDF 平成26年度中小企業における 会計の実態調査について (中小会計要領の普及状況). また、中小会計要領に「ほぼ準拠している」を加えると、認知先の6割が会計要領に拠っている(全体では15.0%)。 導入したきっかけは、「会計専門家からの勧め」が6割を占め、「経営改善に取り組むため」が4割弱、「保証割引等を利用するため」が3割.